先甩个数字让全球有点嗅觉。2026年开年到当今,A股国防军工板块的资金净流入依然麻烦万亿关隘。

私募圈有一又友自满,二季度调仓时,他们把接近四成的仓位压到了军工赛谈。这种下注力度,放在三四年前根柢不敢念念。

其时候军工股一涨,弹幕里尽是"又来炒主张"的吐槽。为什么风向变得这样透顶?谜底在乌克兰前方。

这仗从2022年2月一谈打到2026年,依然插足第五个岁首。当初不少分析以为三个月就能收尾,效果浪掷战拖到当今还充公尾。

欧洲的弹药库存早就见底,全球资金对"安全"这两个字的认识被改写。军工从以前的题材股,形成了机构眼里的核心财富。咱们看几个硬数据。

2022年2月战事刚爆发,A股国防军工指数当月就拉了12%以上。军工ETF单日净流入一度冲上37亿元,全年板块成交额放大了三成多。

到了2025年至2026年这段期间,板块估值核心依然从底本的30到40倍,抬升到了50到60倍区间。无东谈主机、精准制导这些细分龙头,市盈率以至摸到80倍以上。

机构作风的变化更值得关切。战前公募基金的军工持仓占比连5%齐不到,玩家多是题材资金和游资。

到2025年,这个数字爬到了12%傍边,社保基金的军工持仓同比增长接近85%。北京一位作念设置究诘的一又友打了个比喻,以前军工是打游击,当今是驻防。

资金性质从短炒形成长配,板块的平稳性满盈换了个量级。军贸订单这块更刺激。

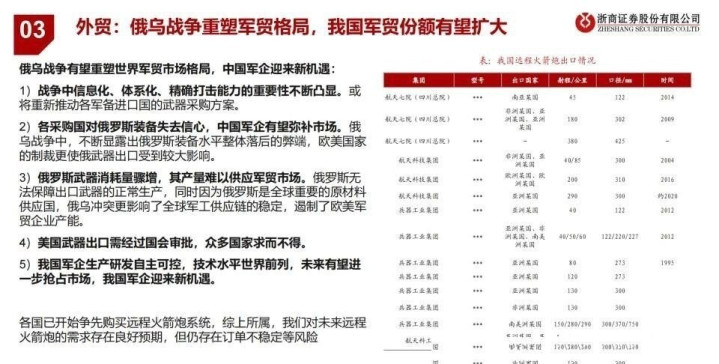

俄乌战场上,俄军T-90坦克被低廉无东谈主机点掉的画面满寰球传。苏-35的电子战短板也显露得皎洁皙白。

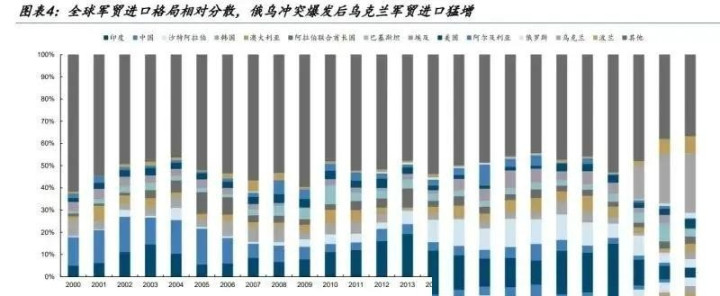

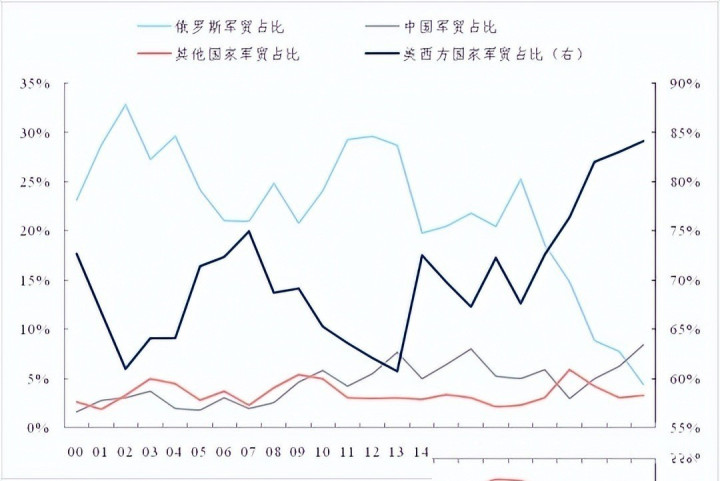

买家用脚投票,俄罗斯全球军贸份额从战前的25%到33%水平,一谈砸到不及10%。泰西装备又是什么景况?

价钱是中国货的两到三倍,委用列队三到五年起步。买家算这笔账,当然把观点转向东方。举两个追踪相比密的例子。

航天彩虹"彩虹"系列无东谈主机本年一季度订单同比暴涨230%。中无东谈主机更夸张,订单同比拉升438%。

这种增速放在职何制造业板块齐属于火箭速率。再看歼-10CE,中航成飞的外贸订单依然超越110架,金额麻烦80亿好意思元。

朔方导航的精准制导订单排到了2027年,工场三班倒齐赶不外来。这里给非财务布景的一又友补一个知识。军贸的毛利率比内贸超越一大截。

国内军品因为订价管控,毛利率无数卡在25%到35%。外贸订单不一样,时刻壁垒高、议价权强,毛利率颖悟到45%到60%。

中间这十几个点的差额,落到上市公司报表上便是真金白银。鸿远电子2025年上半年毛利率同比抬升六个多点,净利润径直翻倍还多。

国内订单这边相似在加码。2025年我国国防预算定在1.78万亿元,同比增速7.2%,贯穿多年跑赢GDP。

预算结构里更重要的一栏是装备费占比,从五年前的33%抬到了42%。钱不仅仅多了,方针也更聚焦。

无东谈主机、精准制导、军工电子、先进战机,这些俄乌战场考证过的"新质接触力",拿走了大头。订单转念到企业账面,便是左券欠债的飙升。

2025年报数据出来后,扫数这个词军工板块左券欠债同比增长67%。中兵红箭干到126.9%,在线买世界杯平台航天发展也有74.1%。

内蒙一机的左券欠债从58亿元堆到72亿元。作念财务的一又友齐懂,左券欠债便是预收款,这是行业景气度最硬的前瞻推断打算,比任何宏不雅叙事齐管用。

现款流的改善是另一条暗线。2023到2025年,板块推断打算性现款流净额年均增长超越50%。

应收账款盘活天数从以前的120天,压缩到85天傍边。财富欠债率从战前平均65%降到了52%。

一家公司能在三年内把财务结构调到这个状态,靠的便是订单的高笃定性兜底。跟以前军工"看天吃饭"的画风满盈两回事。融资端随着水长船高。

2023到2025年,军工鸿沟新增IPO企业12家,航宇科技、中无东谈主机这些齐是这波拿到通行证的。再融资限度超越800亿元,中航沈飞、航天彩虹、鸿远电子循序定增。

央企财富证券化的节拍也彰着加速,兵装集团、航天科技集团旗下完成了15项财富注入,金额超300亿元。债权融资这边相似亮眼。

军工企业信用评级无数升到3A级,债券刊行利率一谈下行。三年间累计发债超越600亿元。

平均利率从2022年的4.5%,压到了2025年的3.2%。每年光利息一项就能省下十多个亿。

融资低廉了,企业敢扩产、敢砸研发,利润再被推高,这是个闭环。跨境结算的变化也得讲讲。

俄乌干戈给全寰球上了一堂"好意思元火器化"的公开课。俄罗斯被踢出SWIFT那一刻,扫数跟好意思国不拼凑的国度齐开动斟酌备用决策。

2025年中俄生意东谈主民币结算比例依然爬到45%,比2021年不到10%的水平翻了好几倍。军贸订单跟进得更快,跟俄罗斯、中东、东南亚的不少左券径直走东谈主民币通谈。

这背后是双重红利。汇率风险先被消死亡了。2022到2025年好意思元兑东谈主民币波动超越10%,对企业国际利润是实打实的吞吃。

结算成本也降下来了,东谈主民币通谈手续费从好意思元渠谈的1.5%傍边,压到0.3%以内。部分订单还玩起了"东谈主民币+资源"的混搭,俄罗斯拿动力抵账,中东用石油冲账,回款风险被进一步压缩。

吵杂归吵杂,风险也得跟一又友们交个底。第一个隐患是估值泡沫。

一些中小军工股的市盈率脱离基本面依然不是簇新事,事迹一朝不达预期,杀估值的速率会比念念象中快。第二个是国际竞争升温。

土耳其的TB2无东谈主机这两年在非洲市集抢得很凶。印度也在死磕原土化。泰西对中国军工的时刻阻塞更是没停过。

第三个坎在结算端。东谈主民币结算诚然推得快,但在西方主导的市集里依然受限。一些买家受好意思方压力,应许多付钱也不敢碰东谈主民币通谈。

这部分订单的回款节拍和汇率敞口,依然是军工企业绕不开的贫穷。盯军工的一又友千万别只看涨幅,把这几条风险揣进兜里,心态才稳得住。

2026年5月这个时点回头看,军工板块走完的是一次基本面、估值、资金、产业逻辑的全面重塑。从以前的策略驱动单轮跑,切换成了事迹结束加国际延长的双轮驱动。

无东谈主机和精准制导仍然是主握手,先进战机和军工电子起劲。泛泛投资者别一窝风追龙头,多关切产业链上游的核心零部件和材料轨范,哪里的利润弹性反而更大。

这场由辽阔战火点火的产业重估,依然走过了最快的阶段2026世界杯(中国),但远没到收官的时候,咱们持续不雅察。